米兰体育- 米兰体育官方网站- 世界杯指定投注平台央国企资源品与港股红利资产的投资机遇

2025-07-23米兰体育官方网站,米兰体育平台网址,米兰体育官网链接,米兰体育app下载网址,米兰,米兰体育,米兰集团,米兰体育官网,米兰体育app,米兰体育网页版,米兰真人,米兰电子,米兰棋牌,米兰体育APP,米兰体育下载,米兰体育APP下载,米兰百家乐,米兰体育注册,米兰体育平台,米兰体育登录,米兰体育靠谱吗,米兰平台,米兰比賽,米兰买球

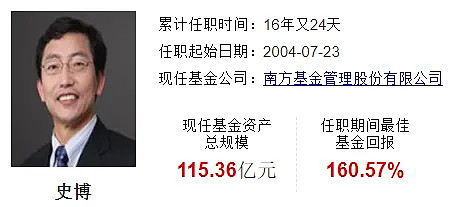

报告摘要如下: 央国企为代表的周期资源品:估值洼地有望迎来三大政策利好促使修复 从此前牛市的历史经验来看,在指数创下新高的过程中往往呈现出对于估值洼地的填补过程;当前来看央国企相关的资源板块仍处于估值洼地。而当下此类板块正迎来多重政策因素催化:(1)反内卷:7/1财经委会议标志着“反内卷”政策从前期党中央层面定方向,逐渐转入中央政府层面的政策制定和地方政府的配合执行,节奏上类似于15/11-16/2之间政府部门加速参与,我们认为对于“反内卷”政策应给予充分重视;各行业“反内卷”的主要方式逐渐从7/1前以行业自律为主,进一步升级至国务院各部委加速参与。(2)化债账款:随着下半年化债的持续进行,地方财政不断发力,央国企长期累计的应收账款有望得到明显改善,从而进一步提升企业的现金流状况。(3)基建发力:雅江下游水电工程开工,有望通过万亿级投资激活基建全产业链,为基建板块注入长期增长动能。下半年相关资源板块有望受益于基建项目带来的订单增长,以基建类、周期类为主的央国企上市公司有望得到进一步提振。 港股红利资产相比A股股息率更高,长期具有更高股息溢价 从整体股息率来看,截至25/7/18恒生指数股息率(近12个月,下同)为3.2%,高于上证指数股息率2.5%;对比红利资产来看,当前恒生高股息率指数股息率6%,同样高于A股中证红利4.6%,港股高股息优势凸显。而对比10年期国债利率的股息溢价来看,2019年以来A股和港股的红利资产相对长端国债的股息率溢价长期为正,而港股红利资产股息溢价长期更高。 国新港股通央企红利投资价值分析 兼具高股息&低估值,当下需重视其绝对收益属性 站在6-12个月的中长期战略视角下,牛市上半场更多表现为金融再通胀的过程,权益资产在流动性宽松环境下估值抬升;红利资产作为底仓配置,通过提供稳定现金流,保障分红能力及股东回报,对冲外部不确定性风险。 行业分布:聚焦周期板块高分红央企 国新港股通央企红利聚焦石化、通信、交运、煤炭央企龙头;兼具行业地位相对突出、高分红、经营稳健等特质。 收益表现:长期超额明显 国新港股通央企红利长期收益优势明显,2017年初以来国新港股通央企红利全收益指数累计涨跌幅118%,与同期港股同类指数恒生高股息率R的129%接近,明显高于恒生港股通高股息率R的55%以及恒生指数R的54%。 成分股长期业绩表现优于港股整体,兼具高股息&高自由现金流特征 按指数最新成分回测过去10年历史情况;从归母净利润同比增速来看,2015年以来国新港股通央企红利均值12%,明显优于全部港股均值4.7%;股息率视角,过去10年国新港股通央企红利股息率均值5.3%,明显高于恒生综合指数均值3.3%、恒生指数均值3.4%;从企业自由现金流/EBITDA来看,过去10年国新港股通央企红利非金融的自由现金流比例均值31%,高于港股非金融的22%。 以景顺长城中证国新港股通央企红利ETF为例 景顺长城中证国新港股通央企红利ETF(520990)是景顺长城基金旗下的ETF产品,成立于2024年6月26日;该基金主要投资于中证国新港股通央企红利指数的成分股,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化,以期获得与标的指数收益相似的回报;该基金为投资者提供一个布局港股央企红利板块的投资工具。 风险提示:本报告仅对基金产品等相关内容进行客观分析,不构成对特定基金公司、基金经理、基金产品、指数成分股的推荐建议;历史经验不代表未来。